Системные либералы приучили нас к тому, что уровень инфляции является чуть ли не главным показателем в экономике. Не рост доходов граждан и, даже, не рост ВВП. А именно инфляция.

Впрочем, вполне понятно, какую методичку они использовали. В так называемых «развитых» странах инфляции, действительно, уделяют особое внимание. Долгие годы европейские государства боролись с ростом цен, загоняя значение к нулю.

Например, в минувшее десятилетие (2011−2020) в еврозоне инфляция только единожды (2011 г.) превышала показатель в 2%. А среднем цены росли на 1% в год.

Для т.н. «развитых» экономик низкий уровень инфляции чрезвычайно важен. Их экономики не имеют драйверов развития в виду того, что они достигли своего предела. Если Китай растет на 5–6%, Индия – на 6–8%, то для европейского государства рост в 2% – это уже успех.

Поэтому им было важно обеспечить минимальный уровень инфляции, чтобы держать ставку на низком уровне. Это, в свою очередь, позволяло обеспечить дешевое кредитование и возможность печатания денег. Данные инструменты хоть как-то способствовали развитию европейских экономик. Пусть и не очень интенсивному.

Для России же, наоборот, инфляционный показатель не является определяющим. Куда важнее цифры роста ВВП и роста реальных доходов населения. По той причине, что наша экономика, в отличие от европейской, способна активно развиваться и без всеобъемлющего стимулирования. Даже на внутреннем рынке имеется огромное количество ниш, куда могут зайти отечественные производители, вытеснив иностранных конкурентов.

Но вместо того, чтобы заниматься реально протекционистскими мерами, сислибы делали все наоборот. В угоду инфляционным показателям в России искусственно завышалась стоимость кредита, а также изымалась необходимая денежная масса. В результате мы получили во второй половине «десятых» средний рост в 1–1,5%.

В это же время, если вспомнить «нулевые» годы, когда системные либералы строили сырьевую модель экономики (и вполне успешно), то инфляционный показатель редко когда опускался ниже 10%. В это же время экономика росла на 5–8% в год. Другое дело, что данная сырьевая модель обанкротилась уже в начале 2010-х, однако это уже вопрос иной плоскости, а, именно, структуры экономики. Если говорить о макроэкономических показателях, то на примере «нулевых» прекрасно видно, что экономика и реальные доходы граждан могут существенно расти и при относительно высокой инфляции.

То есть, для России инфляционный показатель не является определяющим, в то время, как на Западе экономика во многом завязана именно на нем.

Что же происходит с инфляцией в России? Здесь все относительно неплохо. Точнее, очень позитивная динамика. Разумеется, в виду беспрецедентного экономического удара, который был нанесен по России, было очевидно, что в моменте цены взлетят. Этому способствовал и резкий рост курса доллара (до 120 рублей на пике), и разрыв логистических цепочек, и ограничения на поставки множества товаров в Россию.

Тем не менее, давайте посмотрим недельную динамику:

- 26.02−04.03: +2,22%

- 05.03−11.03: +2,09%

- 12.03−18.03: +1,93%

- 19.03−25.03: +1,16%

- 26.03−01.04: +0,99%

- 02.04−08.04: +0,66%

- 09.04−15.04: +0,2%

Мы видим резкое замедление инфляции. Да, мартовское значение огромно. К февралю оно составляет 7,61%. Нормальный показатель для года, но для месяца – чересчур. Однако март – это был шоковый для нашей экономики месяц. И она выдержала удары.

Если брать последнюю отчетную неделю, то здесь имеем всего лишь 0,2%. Если проецировать в годовом выражении, то это получается 10,4%. В целом, нормально. Здесь же нужно учитывать, что во второй половине 2022 года пойдет высокая база 2021 г. То есть, показатель инфляции снизится.

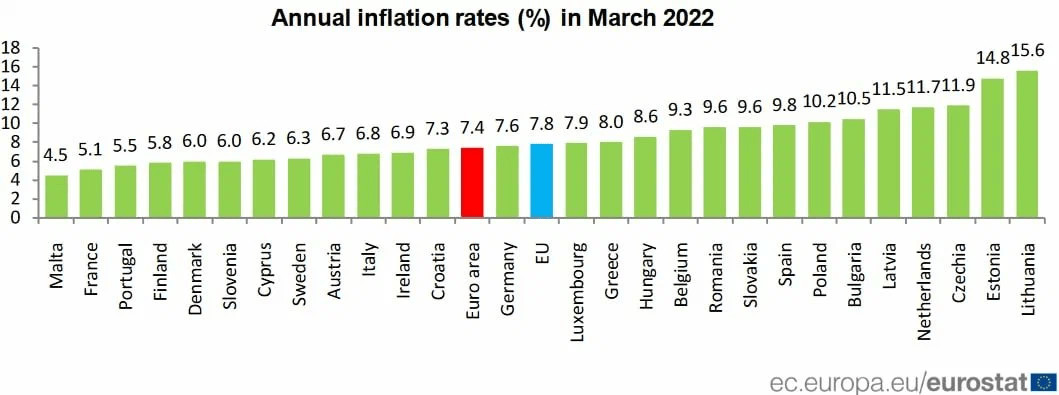

А теперь посмотрим, что происходит в европейских странах. Приведем данные по марту в годовом выражении, а также то, на сколько увеличился рост цен к февралю.

- Еврозона: +7,4% (+1,5% к февралю)

- Германия: +7,6% (+2,5%)

- Франция: +5,1% (+1,5%)

- Британия: +7% (+0,8%)

Как видим, в ряде государств инфляция уже перешагнула за 10%.

И вот здесь начинается самое главное. В Европе, в отличие от России, рост цен является следствием структурного кризиса экономики, а не внешних искусственных ограничений. Сейчас Европа пожирает плоды высоких цен на энергоносители. Которые, к слову, падать не собираются, несмотря на прохождение отопительного сезона.

Однако в июле Европу захлестнет новая волна инфляции – продовольственная. Продовольствия в мире будет мало. Страны третьего мира могут и вовсе столкнуться с голодом, европейцы – с небывалом ростом цен.

Для России инфляция – такой себе показатель, который не имеет критического значения для экономики. Если мы, конечно, не говорим про гиперинфляцию.

Для Европы же это архиважный показатель, на который завязано всё, начиная от кредитования реального сектора, заканчивая доходами населения. Такого кризиса, который разворачивается сейчас, в послевоенной истории Европы не было никогда. Есть некоторые параллели с 70-ми годами, но сравнивать некорректно.

Мы пока что не будем делать выводов. Подождем второй половины этого года. Однако сейчас ясно одно: Россия выдержала удар, а вот что будет с Евросоюзом – пока вопрос.